高配当銘柄の代表格である米国のアルトリアグループ(MO)ですが、直近で7%~8%と高い配当利回りに魅力を感じて保有している人も多いと思います。

アルトリアグループ(MO)は、私のポートフォリオでも年間配当金の約20%弱を占める筆頭銘柄の一つです。

アルトリアグループ(MO)を「高配当で増配銘柄」という理由だけで保有していいのかどうか、この記事で深堀して解説していきます。

目次

アルトリアグループ(MO)は高配当銘柄の代表格

画像元:アルトリアグループ

アルトリアグループ(MO)は米国株の中でも高配当銘柄として有名です。

高配当PFのなかで保有している人も多いのではないでしょうか。

まずは基本情報を見ていきます。

| 株価レンジ(52週) | 40.46 – 52.59ドル |

| 分配金利回り | 7.12% |

| 1年リターン | 27.99% |

| 3年リターン | 27.9% |

| 5年リターン | -0.17% |

高配当銘柄だけあって直近の株高にも関わらず配当利回りが7%を超えており、インカムゲインを好む投資家にとって非常に魅力的です。

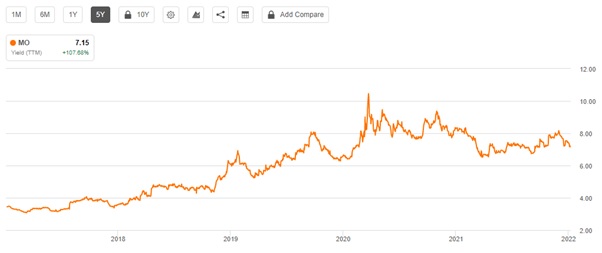

アルトリアグループ(MO)の直近5年の配当利回り

アルトリアグループ(MO)の直近5年の配当利回りを見てみます。

直近3年の配当利回りは株価下落により7%~8%前後で推移していますね。

アルトリアグループ(MO)は連続増配銘柄としても有名

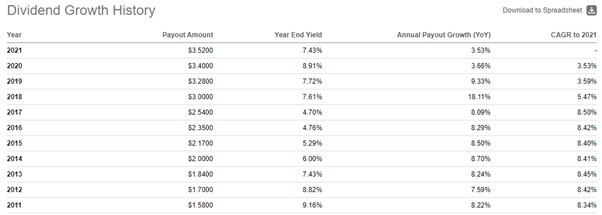

アルトリアグループ(MO)は52年間、連続配当記録を持っています。

また、2008年のリーマンショック以降は連続増配を実施しています。

2021年の増配率は前年比で+3.5%と低いものの、今後も増配が期待できる銘柄の一つとなります。

アルトリアグループ(MO)は何の事業でどういう企業?

アルトリアグループ(MO)がマルボロ(Marlboro)で有名な米国最大のタバコメーカーであることを知っている人も多いかと思います。

ただ、具体的にどんな事業で利益を出しているのか、何に投資ししているのか、知らない人もいると思います。

アルトリアグループ(MO)の主要事業は?どうやって利益を出している?

アルトリアグループはたばこがメインだと思われていますが、世界最大の食品会社である「クラフト・フーズ」を傘下に収めています。

また、食品事業の比率が大きくなったため、たばこのイメージのない社名にするため、フィリップモリスからアルトリアグループに変更した歴史があります(クラフトフーズは2007年にスピンオフされました)。

さらに2008年には海外事業である「フィリップ・モリス・インターナショナル」をスピンオフさせています。

そのため、アルトリアグループは米国内のみでたばこ事業を展開している会社となります。

したがって、売り上げのほとんどは「たばこ事業」に依存している形になります。

アルトリアグループの投資先は? 今後の成長率は?

アルトリア(MO)のメイン事業であるたばこ事業は、世界的に見ても市場が縮小している低成長産業の一つです。

「たばこは健康に悪い」という常識が世間一般にも広く浸透し、今後も大きな成長を望めないでしょう。

したがって、長期投資にはあまり向かないと言えます。

ただ、たばこ産業は常に規制との戦いであり、そのため競合の新規参入障壁も高いため、事実上の寡占市場になっています。

長期的な成長率は低いものの、しばらくの間は寡占市場である恩恵を受けられそうです。

今後の成長が期待できる新規参入業界も「加熱式たばこ」や「大麻」なので、どちらにしても大きな成長は見込めそうにありません。

ちなみに加熱式たばこのIQOS(アイコス)は2019年に米国内での販売が承認されたので、今後の成長に期待できますね。

過去5年の配当金を含めた成長率(トータルリターン)は、S&P500に大きく差をつけられ、残念ながらマイナス成長になっています。

企業が成長するためではなく、株主に配当金を還元する

アルトリアグループ(MO)は企業として配当性向を80%にするという企業方針を出しており、利益のほとんどを株主に還元する姿勢に変わりありません。

言い換えれば、成長余力が少ないからこそ、高配当を維持し、株主に利益を還元しているとも言えます。

アルトリアグループ(MO)は長期投資に向いているのか? 今後の長期予想は?

高配当で52年連続の配当銘柄とはいえ、トータルリターンはS&P500に多きく差を開けられています。

参入障壁が高く、寡占市場の恩恵を受けられるものの、長期成長率は低いと言わざるを得ません。

そのため、株価が下がった際の配当を目的とするなら買いと言えそうです。

ただ、今回改めてアルトリアグループ(MO)の銘柄をチェックしてみましたが、成長率が乏しく、長期投資に向いてなさそうな理由により、PFの保有率を下げようと考えています。