目次

S&P500の指数は過去を比較しても割高

コロナショック後、S&P500は上昇を進め、過去最高を更新していっている渦中になります。

ここで、S&P500は過去の水準からみると割高かどうかを検討したいと思います。

ここで比較するために用いるものはPERです。

PERとは何か?

PERとは、株価収益率であり、1株当たりいくらの収益を得ているか、これからの成長を見込んで、1株当たり純利益の何倍の値段がつけられているのかをみる指標です。

つまり、これから成長が大きそう、成長に期待できそうなハイパーグロース株ほどPERは高く、生活必需品などは急激な成長が見込めないものはPERが低い傾向になっています。

これは、将来の企業の価値も換算していますので、現時点で一概にこの数値のみで比較はできませんが、1番簡単に比較できると思いますので、使っていきたいと思います。

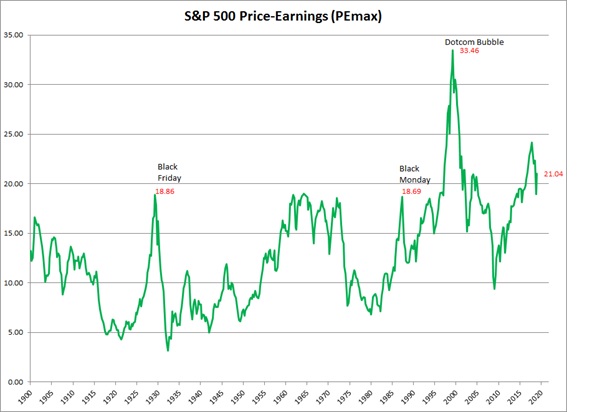

引用元:s&p500 PER chart – Bing images

チャートを見ると、約100年で平均15倍くらいだと言えます。

ここ10年くらいは20倍以下になっていることがわかります。

現在はどうなのでしょうか。11月1日の時点で、29倍程度となっています。

これは、これまでのPERよりも高いことになります。

警戒することは必要なのか?

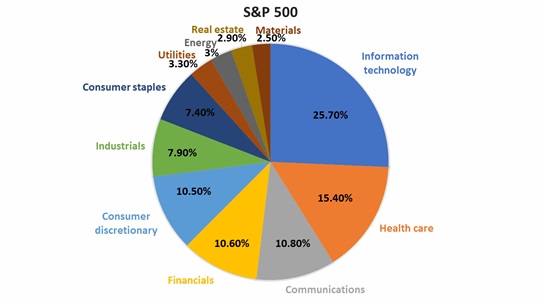

まずは現在、S&P500はどのようなセクターがどの程度占めているのかをみてみます。

情報技術(マイクロソフト、アップル、エヌビディア等)約26%、ヘルスケア約15%、一般消費材(アマゾン、テスラ)約11%、金融(JPモルガン、バークシャー)約11%、コミュニケーション(メタ、アルファベット)約11%となっています。

引用元:https://www.spglobal.com/spdji/en/indices/equity/sp-500/#data

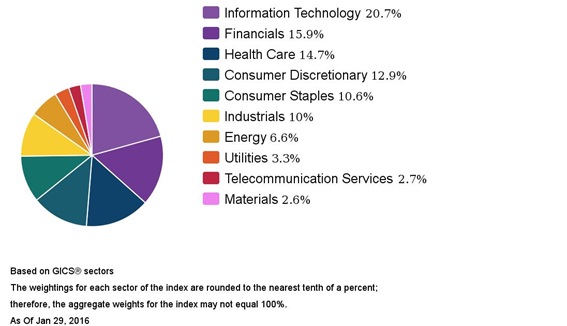

次に、5年前のS&P500のセクターを示します。

情報技術(マイクロソフト、アップル、エヌビディア等)約20%、ヘルスケア約15%、一般消費材約13%、金融(JPモルガン、バークシャー)約16%となっています。

引用元S&P500 piechart secter – Bing images

ここで私の意見としては、たかが5年前でもここまで割合が変わっているところです。

5年前は現在話題のテスラですら組み入れ銘柄に入っていません。

また、コミュニケーションのセクター、通信サービスもセクターにすらありません。

なので、最初に話したように、これから期待の情報技術やこの通信サービスなどのこれからも拡大が期待されているセクターが多くを占めるということは、PERがおのずと高くなることは自然であると考えるのです。

しかし、何かの政策や何か起こった時に高いPERから売られる傾向なので、注意しながら投資することが大切であると言えます。

{kind=link}